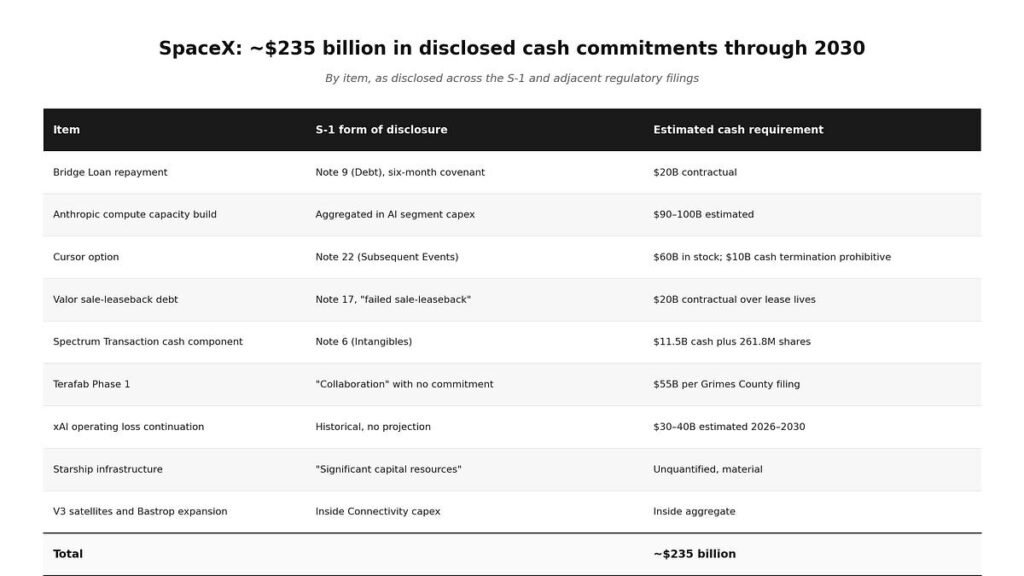

A SpaceX divulgou, no S-1 e nos registros regulatórios adjacentes, compromissos de caixa de aproximadamente US$ 235 bilhões até 2030. O IPO levantará US$ 50 a US$ 75 bilhões brutos. Os primeiros 20 mil milhões de dólares estão contratualmente comprometidos com o pagamento da dívida no prazo de seis meses após o encerramento. A diferença é de três a cinco vezes o aumento dos itens divulgados no documento. Cada compromisso está correto em seu próprio arquivamento. Nenhum está agregado. O conjunto não é coerente. A pergunta que o S-1 não responde e que nenhuma seção prospectiva é necessária para abordar: onde essa quantia de dinheiro pode ser levantada.

Seis coisas entraram em foco desde nosso artigo de 10 de maio sobre a lacuna de caixa:

O próprio S-1, arquivado em 20 de maio, com relatórios detalhados por segmento e divulgações de compromissos futuros.

A faixa de aumento do IPO: US$ 50–75 bilhões brutos. Rumor de avaliação em US$ 1,75 trilhão ou mais.

O contrato Antrópico: US$ 1,25 bilhão por mês até maio de 2029, cancelável em 90 dias. Título de US$ 45 bilhões contra capacidade que ainda não existe.

Termos do empréstimo-ponte: US$ 20 bilhões no SOFR mais 0,75–1,75%, taxa efetiva de 4,58% em 31 de março de 2026, executado em 2 de março para liquidar a dívida xAI e X em 9,5–12,5%. Comprometido a ser reembolsado no prazo de seis meses após o recebimento dos recursos do IPO. Custo do swap no primeiro trimestre de 2026: US$ 1,163 bilhão em multas por pré-pagamento em dinheiro e uma perda contábil de US$ 1,526 bilhão na extinção.

A mecânica da opção Cursor: janela de chamada de 30 dias abrindo sete dias de negociação após a conclusão do IPO ou 30 de setembro de 2026, o que ocorrer primeiro. Exerça a consideração de US$ 60 bilhões em ações ordinárias Classe A de acordo com os termos divulgados. Consequência da rescisão Taxa de rescisão de US$ 1,5 bilhão mais taxa de serviços diferidos de US$ 8,5 bilhões em dinheiro.

O pedido de redução de impostos do Condado de Grimes, 6 de maio: Terafab Fase 1 em US$ 55 bilhões, expansão total para US$ 119 bilhões. Arquivado quatorze dias antes do S-1 não revelar nenhum compromisso contratual da Terafab.

Colocar todos os compromissos na mesma moeda — dinheiro necessário até 2030:

Total: aproximadamente US$ 235 bilhões na distribuição conhecida de dinheiro e capital até 2030.

O aumento: US$ 50–75 bilhões brutos. Após taxas e aposentadoria do empréstimo-ponte, líquido utilizável na faixa de US$ 30 a 50 bilhões.

A lacuna é 3 a 5 vezes o aumento apenas nesses itens.

Cada item acima é divulgado. Nenhum está agregado. Cada um aparece em uma seção diferente do documento, estruturado de uma forma diferente.

O reembolso do empréstimo-ponte está na nota de rodapé da dívida. O Uso dos Recursos, onde os investidores leem sobre o que o IPO financia, omite isso. Os investidores que apenas leiam a Utilização dos Recursos não saberão que 20 mil milhões de dólares estão contratualmente comprometidos com o pagamento da dívida no prazo de seis meses após o fecho.

O contrato Antrópico é apresentado como receita futura. O investimento necessário para fornecer a capacidade adquirida pela Anthropic é dobrado no investimento do segmento de IA agregado em US$ 12,7 bilhões para 2025 e US$ 7,7 bilhões para o primeiro trimestre de 2026. A capacidade atual do COLOSSUS mais COLOSSUS II é de aproximadamente 1,0 gigawatt no total – suportando aproximadamente 510.000 GPUs com 80 por cento de utilização. O S-1 diz que o COLOSSUS II está sendo expandido para treinar o Grok 5. Cumprir o Anthropic requer centenas de milhares de GPUs adicionais de capacidade, financiadas pelo capex que o IPO deve financiar, contra um contrato que o Antrópico pode cancelar em 90 dias.

A opção Cursor é apresentada como uma oportunidade de aquisição positiva. A substância económica é algo diferente. A consideração do exercício é de US$ 60 bilhões em ações ordinárias Classe A – diluição de patrimônio, não dinheiro. A consequência da rescisão é de US$ 10 bilhões em dinheiro, pagáveis como uma taxa de rescisão de US$ 1,5 bilhão mais uma taxa de serviços diferidos de US$ 8,5 bilhões. Ambos os resultados são materiais. Se a empresa pode pagar o valor da rescisão em dinheiro é a restrição vinculativa que determina qual resultado ocorrerá.

Trabalhando a partir do balanço de 31 de março de 2026: US$ 15,85 bilhões em dinheiro mais US$ 7,82 bilhões em títulos negociáveis, contra um reembolso de empréstimo-ponte de US$ 20 bilhões devido no prazo de seis meses após o recebimento dos recursos do IPO, mais um componente de caixa Spectrum de US$ 11,5 bilhões fechando em novembro de 2027, mais pagamentos de arrendamento do Valor em aproximadamente US$ 3,4 bilhões por ano, contra uma taxa de fluxo de caixa livre do primeiro trimestre de 2026 de US$ 36 bilhões negativos por ano. A taxa de rescisão de US$ 10 bilhões, somada a isso, não é confortavelmente pagável em dinheiro.

O que significa que a decisão de exercício é efetivamente pré-determinada pela restrição de caixa e não pelo mérito estratégico. A janela de chamada de 30 dias abre sete dias de negociação após o fechamento do IPO, expirando no máximo no final de outubro de 2026. A exclusividade impede que o Cursor aceite ofertas concorrentes durante a janela, então a SpaceX não enfrenta pressão competitiva de preços. O exercício de ações usa a moeda patrimonial do recém-IPO na avaliação de estabelecimento do IPO; o declínio exige o pagamento de 10 mil milhões de dólares em dinheiro que o balanço não suporta confortavelmente. A arquitetura faz com que as ações exerçam o resultado racional com base em restrições de caixa, independentemente de como a aquisição da Cursor em si seja julgada por motivos estratégicos. A opção, estruturalmente, é uma função forçadora para a primeira grande implantação do patrimônio do IPO, em um cronograma que garanta os preços de aquisição no estabelecimento da avaliação do IPO antes que o mercado tenha tempo de testar a avaliação em relação ao desempenho operacional.

O sale-leaseback do Valor está arquivado sob a classificação técnica contábil “sale-leaseback fracassado”. A substância são US$ 20 bilhões em financiamento de dívidas com partes relacionadas do CEO de uma empresa de private equity que faz parte do conselho da SpaceX. A classificação faz o trabalho de descrever a dívida de partes relacionadas na linguagem de um detalhe técnico contábil.

A Transação Spectrum é apresentada como uma aquisição de ativos intangíveis por US$ 19,6 bilhões, dos quais US$ 11,5 bilhões são em dinheiro (pagamento da dívida mais empréstimos ao fundo da EchoStar até novembro de 2028). A contrapartida patrimonial de 261,8 milhões de ações Classe A a um preço fixo de US$ 42,40 por ação pós-desdobramento foi definida em novembro de 2025; com a suposta avaliação de US$ 1,75 trilhão, a EchoStar recebe uma margem sobre o valor do patrimônio além do dinheiro. O investimento para implementar o espectro numa rede geradora de receitas é dobrado no investimento do segmento de Conectividade.

Terafab é uma “colaboração” com Tesla. O S-1 afirma que “nem a Tesla nem a Intel são obrigadas a permanecer parte do projeto e não podemos celebrar tais acordos definitivos”. O mesmo projeto foi apresentado ao condado de Grimes duas semanas antes por US$ 55 bilhões na Fase 1, aumentando para US$ 119 bilhões. O mesmo projeto, o mesmo oficial, a mesma janela de quatorze dias. O pedido de redução de impostos representa o orçamento máximo confiável do projeto porque a redução varia de acordo com o orçamento. O S-1 representa apenas o que está contratualmente comprometido porque os compromissos de investimento futuros são dimensionados negativamente em relação ao caixa disponível para usos de crescimento divulgados. Ambos os registros estão corretos em seus incentivos. O conjunto não é coerente.

As perdas operacionais xAI são divulgadas historicamente por segmento. A projeção futura de quando essas perdas serão encerradas e o investimento necessário para gerar a receita que as encerraria não é declarado separadamente.

Em substância, a seção Fatores de Risco diz:

Os requisitos de capital são significativos e contínuos.

A empresa pode não conseguir levantar capital adicional suficiente.

O fluxo de caixa foi e provavelmente permanecerá negativo.

O financiamento depende do acesso contínuo aos mercados de capitais.

Estes são avisos qualitativos. Eles não são quantificados em relação aos compromissos acima. Os investidores são informados de que as necessidades de caixa são grandes, o financiamento é incerto e as operações apresentam fluxo de caixa negativo. Não lhes é dito que a aplicação agregada de dinheiro necessária para cumprir os compromissos operacionais divulgados é de aproximadamente 235 mil milhões de dólares, contra um aumento de 50 a 75 mil milhões de dólares.

O agregado está na seção de risco como um aviso. O agregado não está nas seções financeiras como um número.

A empresa também divulga exposições adicionais não quantificadas que ficam no topo da tabela acima:

Um acúmulo de litígio de US$ 399 milhões em 31 de março de 2026, com a empresa declarando possibilidade razoável de perdas materiais adicionais que não são atualmente estimáveis.

O veredicto da patente da Vidstream, US$ 105 milhões em danos mais US$ 67 milhões em juros de pré-julgamento, está em recurso no Circuito Federal.

O julgamento parcial Pampena v. Musk, proferido em 3 de abril de 2026, contra o Sr. Musk em sua capacidade pessoal nas violações da Seção 10 (b) relacionadas às suas declarações de compra do Twitter em 2022. A empresa divulga isso em sua própria seção de gestão como um risco para a empresa.

O grupo de ações judiciais de geração de imagens Grok, incluindo a reclamação do prefeito e da Câmara Municipal de Baltimore, apresentada em 24 de março de 2026, buscando penalidades legais e medidas cautelares – reivindicações não quantificadas.

A multa da Lei dos Serviços Digitais da Comissão Europeia de 120 milhões de euros, contestada em 16 de fevereiro de 2026 no Tribunal Geral da União Europeia – contestação pendente.

A contestação da Lei do Ar Limpo da NAACP às turbinas COLOSSUS II, protocolada em 14 de abril de 2026, com um pedido de liminar buscando proibir a operação.

Obrigações de indenização a diretores, executivos e contrapartes contratuais, que o S-1 afirma “não podem estar sujeitas a cláusulas de perda máxima” e para as quais a empresa “não acumulou responsabilidade”.

Estas exposições são divulgadas qualitativamente. Nenhum está agregado. Nenhum é quantificado em relação à ponte de caixa. O S-1 afirma que a empresa acredita que há uma possibilidade razoável de incorrer em perdas materiais que excedam suas estimativas. Traduzido de volta para dinheiro, estes são empates adicionais contra o mesmo pool restrito.

É divulgado de três maneiras simultaneamente:

Nas demonstrações financeiras, conforme resultados históricos e obrigações assumidas, item a item, em notas explicativas diversas.

Nas reivindicações operacionais, como intenções futuras cujas implicações de investimento são agregadas ou não declaradas.

Nos factores de risco, como avisos qualitativos de que as necessidades de capital são grandes, o financiamento é incerto e as exposições a litígios podem exceder as estimativas.

Colocando tudo de volta na mesma moeda, os três se combinam: aproximadamente US$ 235 bilhões em compromissos futuros conhecidos, mais as exposições adicionais não quantificadas divulgadas pela empresa, contra um aumento bruto de US$ 50-75 bilhões, contra US$ 6-7 bilhões por ano de fluxo de caixa operacional, contra -US$ 36 bilhões por ano de taxa de fluxo de caixa livre. O S-1 contém todas as entradas. O S-1 não realiza o cálculo.

Um caminho é a aquisição da Tesla, especulada pela Bloomberg, ION Analytics, Walter Isaacson e pelos mercados de previsão, e estruturalmente disponível, dadas as funções de Musk em ambas as empresas, a posição de caixa da Tesla e a mecânica cruzada de acionistas já em vigor. Mesmo se concluída em grande escala, uma absorção da Tesla preenche uma fração da lacuna – os aproximadamente 45 mil milhões de dólares em dinheiro da Tesla, mais a capacidade de dívida incremental, abordam uma parte da implantação, não toda. O S-1 não aborda o caminho em nenhuma seção prospectiva.

Um caminho de compromisso federal exigiria a divulgação das expectativas da Lei CHIPS para a Terafab e a divulgação de compromissos contratuais governamentais na escala da TAM. Nenhum dos dois está no documento. O Cliente A (o governo dos EUA) representa 20,9% da receita consolidada de 2025, diminuindo em percentagem dos 25,2% em 2023.

Uma via subsequente de emissão de ações é o mecanismo implícito: o IPO estabelece a moeda, a moeda financia a lacuna através de ofertas adicionais, transações estratégicas precificadas no capital e financiamento contínuo de partes relacionadas. O mecanismo do Cursor descrito acima é a primeira instância programada deste caminho: converter o patrimônio do IPO em uma aquisição estratégica antes que o mercado teste a avaliação estabelecida, em um cronograma determinado pela mecânica da opção. A arquitetura não exige que a empresa realize essa conversão. A arquitetura exige que a empresa pague US$ 10 bilhões em dinheiro, caso isso não aconteça. Dado o balanço, a conversão é o resultado de conservação de caixa.

Um caminho continuado para o capital privado – extensão dos leasings do Valor, financiamento adicional de partes relacionadas, estruturas adicionais de venda-arrendamento – aumentaria a dívida de partes relacionadas de 20 mil milhões de dólares para valores materialmente maiores e agravaria as assimetrias de governação que a estrutura da empresa controlada já permite.

Cada caminho fecha uma fração. Ninguém sozinho preenche a lacuna. A questão que o S-1 não responde, e que nenhuma secção prospectiva é necessária para abordar: onde esta quantia de dinheiro, no prazo exigido pelos compromissos operacionais, pode ser angariada.

Esta peça continua o trabalho analítico em Somando tudo – a lacuna de caixa de US$ 165 bilhões (10 de maio de 2026), que estabeleceu o método de conversão de moeda comum e identificou as oito questões de divulgação S-1 que esta atualização revisita em relação ao documento que a empresa apresentou em 20 de maio.

Fonte: theverge